ТОП5 лучших онлайн-банков в Германии. Руководство на 2025 год — какой выбрать и почему

ТОП5 лучших онлайн-банков в Германии

Онлайн-банкинг перестал быть экспериментом и стал обычной частью жизни в Германии. В этом руководстве я разберу сильные и слабые стороны пяти популярных сервисов, которые чаще всего выбирают жители и приезжие — Wise, Revolut, Bunq, N26 и Kontist.

Цель — не только рассказать о тарифах и картах, но и дать практические советы: кому какая услуга подойдет, какие подводные камни ждать и как открыть счёт без лишней головной боли. Пишу по опыту работы с несколькими такими сервисами и по разговорам с людьми, которые используют их каждый день.

Почему онлайн-банк может быть удобнее традиционного отделения

Жизнь в цифровом мире требует скорости. Переводы по SEPA приходят мгновенно или за считанные минуты, мобильное приложение под рукой, а бумажная волокита сведена к минимуму.

Онлайн-банки предлагают прозрачные курсы для валютных операций, удобные карточки для путешествий и часто дополнительные сервисы — от учёта расходов до интеграций с бухгалтерией. Но важно помнить: комфорт иногда идёт в обмен на иные условия защиты денег и методы поддержки клиентов.

На что обратить внимание при выборе онлайн-банка

Прежде чем открыть счет, подумайте о трёх вещах: сколько наличных вы используете, нужны ли международные переводы, и требуется ли страхование вкладов. Для каждого сценария один и тот же банк может быть идеален или совершенно неподходящим.

Также проверьте, где хранится ваш IBAN, какие ограничения по снятию наличных, какие комиссии за обмен валют и — важный момент — есть ли страхование депозитов европейского уровня. Не последнее место занимает качество приложения и поддержка на удобном языке.

Критерии оценки банков в этом руководстве

Я сравнивал сервисы по четырём основным параметрам: безопасность и защита депозитов, тарифы и комиссии, функциональность (мультивалютность, бизнес-инструменты) и удобство мобильного приложения. Плюс учитывал реальные кейсы использования в Германии.

Важно: для некоторых пользователей первостепенна мультивалютность и низкие комиссии при переводах. Для других — простая интеграция с налоговым учётом и возможность резервировать средства под налог. Я отмечаю, кому какая опция особенно пригодится.

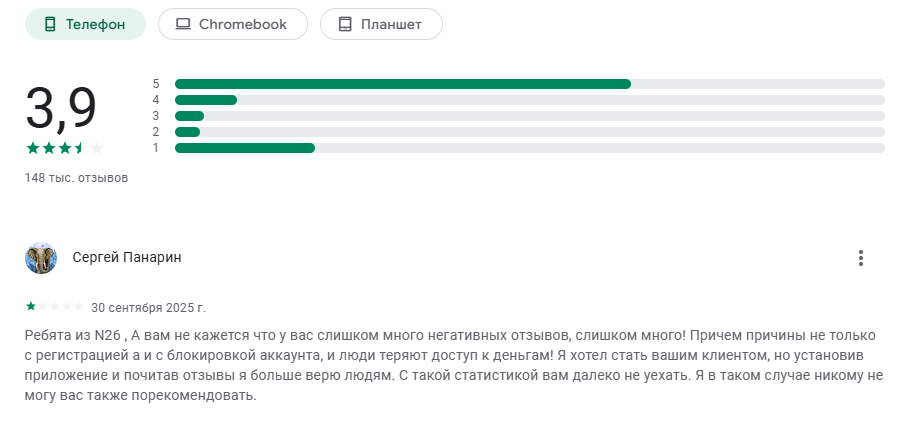

1. N26 — классика мобильного банкинга в Германии

N26 — одна из первых цифровых банков, сделавших ставку на простоту оформления и удобное приложение. Это полноценный банк с немецкой лицензией и защитой вкладов до 100 000 евро, что даёт уверенность тем, кто хранит в счёте серьёзные суммы.

Приложение эргономичное, переводы по SEPA быстрые, карты принимаются повсеместно. У N26 есть разные тарифы: от бесплатного базового до платных с дополнительными опциями — кэшбэк, страховки, более выгодные лимиты на снятие наличных.

Кому подойдёт: тем, кто живёт в Германии и хочет надёжный банковский счёт с полным набором услуг, включая прямые дебеты (Lastschrift) и кредитную историю. Совет: если планируете хранить крупные суммы — N26 удобно сочетает мобильность и депозитную защиту.

А вот с рейтингом у этого банка, мягко говоря не очень.

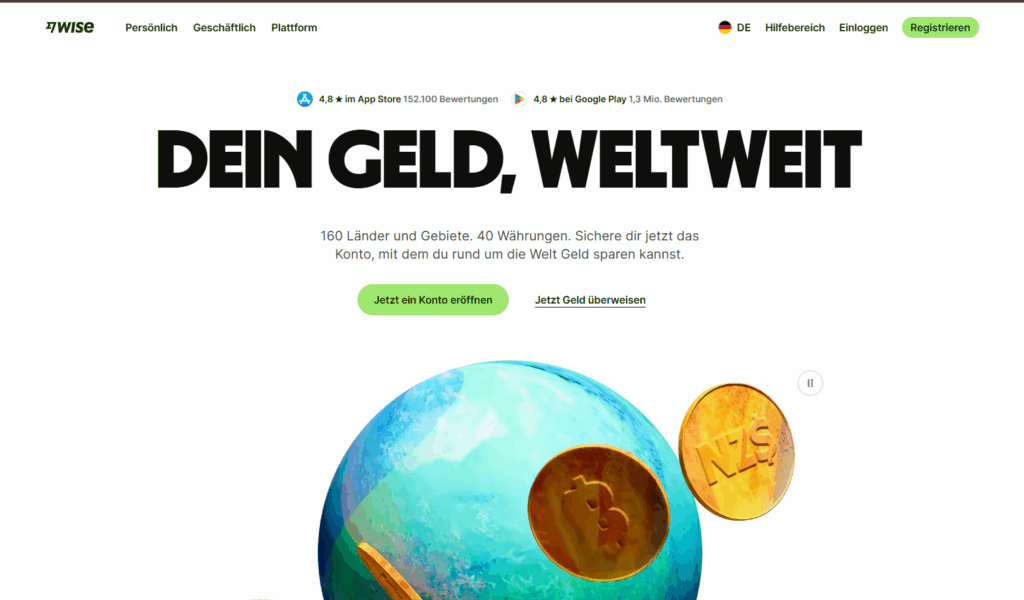

2. Wise — надежный выбор для международных переводов

Wise не поет как банк, а делает свою работу в международных переводах и мультивалютных счетах отлично. Это удобный инструмент для тех, кто получает деньги из-за границы или часто отправляет их в другие страны.

У Wise есть мультивалютный баланс с возможностью хранить деньги в десятках валют и получать локальные реквизиты (например, IBAN для евро, счета в фунтах и долларах). Комиссии за конвертацию и переводы обычно ниже, чем у традиционных банков.

Перейти на страницу Wise

Важно понимать: Wise — это не банк в классическом смысле; средства клиентов обычно хранятся в отдельных счётах у партнёров и защищены по правилам EMI, а не по стандартной схеме страхования депозитов. Для ежедневных трат в евро или крупного сбережения это значит: лучше держать лишь ту сумму, которую используете регулярно.

Кому подойдёт: фрилансерам, программистам и тем, кто регулярно получает платежи из разных стран. Я сам использую Wise для переводов в валюте и отмечаю, как удобен честный и прозрачный обменный курс.

Wise (клик) на фоне N26 выглядит намного лучше: хороший рейтинг и есть русский язык в приложении.

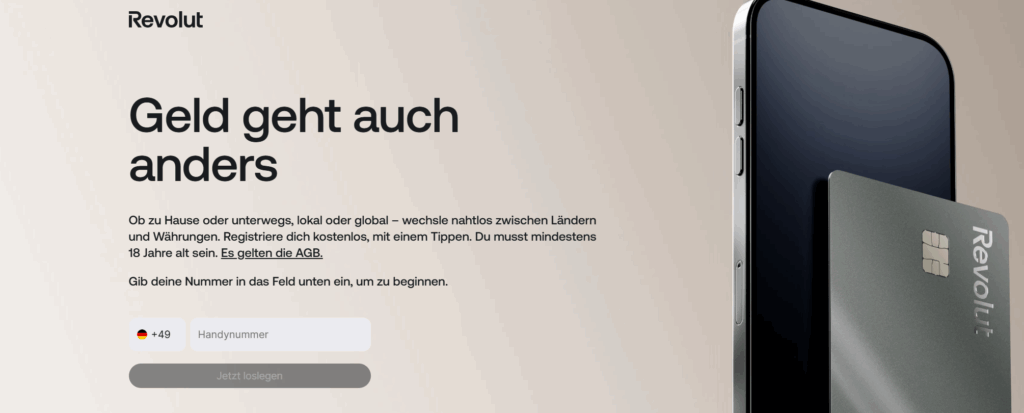

3. Revolut — гибкость и множество дополнительных сервисов

Revolut вырос из простой карты для путешествий в экосистему с инвестициями, криптовалютой, страховками и прочими услугами. Для туристов и активных пользователей международных платёжных инструментов это одно из первых решений, о котором думаешь.

Комиссии на обмен валюты у Revolut конкурентоспособны, есть бесплатные и платные тарифы с разными лимитами на снятие наличных. Поддержка в приложении работает обычно быстро, но иногда пользователи жалуются на задержки при сложных операциях или верификации.

Вопрос страхования вкладов сложнее: Revolut имеет разные лицензии в зависимости от региона, и гарантия депозитов может отличаться. Если безопасность средств — ваш приоритет, стоит уточнить текущий статус лицензии для немецких клиентов.

Кому подойдёт: активным путешественникам, тем, кто хочет один счёт для разных целей и не против расширенного функционала. Лично я ценю Revolut за удобство обмена и быстрые уведомления о тратах.

4. Bunq — гибкость в управлении личными финансами

Bunq позиционирует себя как «банк для тех, кто хочет контролировать деньги». У него много удобных инструментов — отдельные под-счёта (pots), лёгкая организация совместных трат и продвинутая кастомизация карточек и лимитов.

Банк имеет нидерландскую лицензию с защитой вкладов до 100 000 евро. Интерфейс удобный, а функционал особенно понравится тем, кто любит структурировать бюджет по целям и делить общие расходы с партнёром или командой.

Однако у Bunq есть платные тарифы, и часть полезных функций доступна только по подписке. Если вы любите полный контроль над финансами и готовы платить за удобство, Bunq даст много инструментов, которых не встретишь у обычного банка.

Кому подойдёт: тем, кто ведёт несколько финансовых потоков и ценит прозрачность. Я пробовал Bunq для организации семейного бюджета и оценил, как удобно выделять деньги под разные задачи.

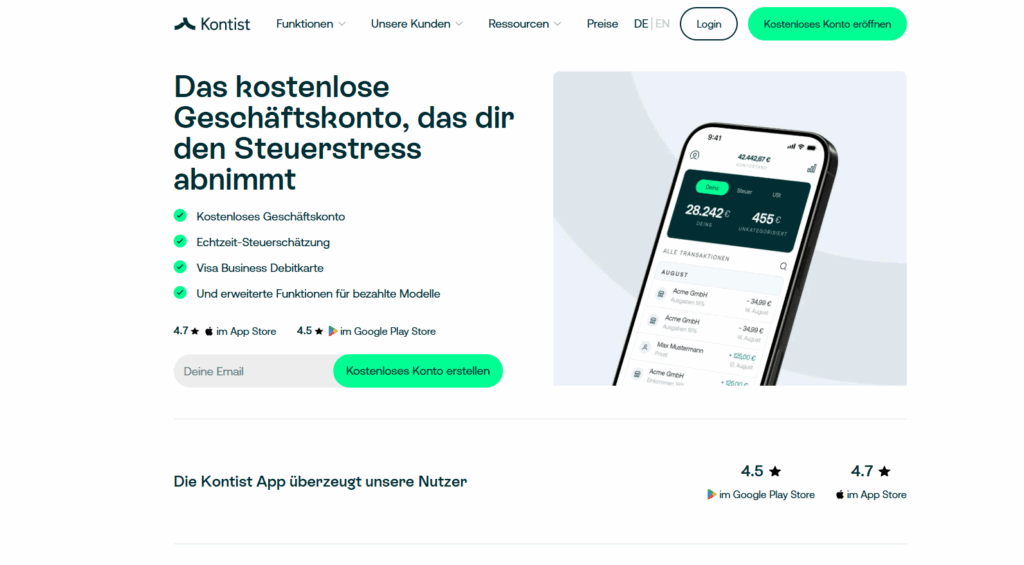

5. Kontist — специализированный выбор для фрилансеров и малого бизнеса

Kontist фокусируется на предпринимателях и фрилансерах. Сервис помогает автоматизировать налоговые отчисления, показывает прогноз налоговой нагрузки и облегчает ведение бухгалтерии для тех, кто работает сам на себя.

Обычно Kontist предлагает интеграции с бухгалтерскими сервисами и даёт удобные инструменты для разделения личных и бизнес-расходов. Уточните, какой банк является партнёром для хранения средств — у многих сервисов бизнес-счета обеспечиваются через лицензированного партнёра с немецкой защитой вкладов.

Кому подойдёт: фрилансерам, самозанятым и небольшим сервисным компаниям. Если вы хотите автоматизировать налоги и получать простую аналитику по доходам, Kontist экономит время при подготовке к декларации.

Сравнение по ключевым параметрам

Если упростить: для мультивалютных переводов и выгодного обмена — Wise. Для путешествий и расширенного функционала — Revolut. Для удобного ежедневного банкинга и защиты — N26. Для детального управления бюджетом — Bunq. Для фрилансеров с налоговыми задачами — Kontist.

Нельзя однозначно назвать «лучший» банк для всех — всё зависит от потребностей. Важно учитывать не только рекламу, но и реальные сценарии: где вы живёте, как часто путешествуете, нужна ли вам защита вкладов и каковы особенности ведения бизнеса.

Практические советы при открытии счёта в Германии

Перед оформлением подготовьте паспорт и подтверждение адреса. В Германии часто требуют регистрацию по месту жительства (Anmeldung), но некоторые онлайн-банки позволяют открыть счёт и без неё — с ограниченным функционалом.

Обратите внимание на верификацию: видеозвонок и фотография документов займут 10–20 минут. Если у вас нет прописки, уточните у банка условия открытия, и подумайте о вариантах с международными IBAN у Wise или Revolut, если вам важен счёт без немецкого адреса.

Ещё один практический момент — настройка уведомлений и лимитов в приложении. Я рекомендую сразу включить пуши и установить ежедневные лимиты карточки — это защитит от неожиданных списаний.

Безопасность и защита денег

Депозитная гарантия в ЕС обычно покрывает до 100 000 евро для банков с лицензией. Для провайдеров платежных услуг (EMI) действует другой режим: деньги клиентов хранятся отдельно у партнёрских банков и не страхуются так же, как депозиты в банке.

Если планируете держать большие суммы, выбирайте банк с европейской лицензией и защитой вкладов. Если вам важны обмен и переводы — можно использовать Wise или Revolut для транзакций, а основную заначку держать в банке с страхованием депозитов.

Налоги и бухгалтерия: что важно знать

Для резидентов Германии важно корректно указывать доходы и налоговую базу. Фрилансерам Kontist облегчает жизнь благодаря подсчёту налогов и понятному отчёту по поступлениям и расходам.

Если вы ведёте бизнес, обязательно сохраняйте все счета и используйте экспорт выписок в формате, пригодном для бухгалтера. Многие онлайн-банки предлагают экспорт CSV и интеграции с популярными сервисами учёта.

Частые ошибки при выборе онлайн-банка

Первая ошибка — ориентироваться только на рекламу о «бесплатных» переводах. Часто есть скрытые лимиты и комиссии за превышение. Вторая — не учитывать защиту депозитов, особенно если планируете держать на счёте крупные суммы.

Третья распространённая ошибка — недооценка важности локальной поддержки. Англоязычная служба может быть быстрой, но если вы предпочитаете поддержку на русском или немецком, лучше уточнить заранее, какие языки доступны.

Как я выбирал банк для себя: личный опыт

Долгое время я носил с собой несколько карт: одну для поездок, другую для ежедневных расходов и отдельную для бизнеса. Со временем оставил N26 для евросчёта, Wise — для международных переводов и Revolut для путешествий. Такой набор оказался удобен и надёжен.

Один раз Revolut быстро вернул ошибочно списанные средства при оплате в другой валюте, и это меня впечатлило. А Bunq помог разделить семейный бюджет на отдельные «банки» внутри аккаунта, что оказалось неожиданно полезно при планировании отпуска.

Как протестировать банк перед переносом всех средств

Откройте базовый счёт и используйте его месяц, отправьте пару переводов, попробуйте снять наличные и оплатить картой в разных местах. Так вы поймёте реальные комиссии и удобство приложения без риска потерять доступ к основным средствам.

Если банк не устраивает — проще закрыть несработавший счёт и перейти к следующему варианту. Лично я всегда держу резервный счёт на случай, если основной сервис временно недоступен.

Короткий чек-лист перед окончательным решением

Проверьте: есть ли защита вкладов, сколько стоят переводы и снятие наличных, поддерживает ли банк мультивалютность и интеграции с бухгалтерией. Убедитесь, что в приложении доступны все функции, которые вы считаете критичными.

Также ознакомьтесь с отзывами реальных пользователей — это часто помогает заметить мельчайшие неудобства, которые не указаны в тарифах. Но смотрите на отзывы критически: единичные проблемы не означают системную болезнь сервиса.

Что делать дальше

Составьте список ваших приоритетов: защита депозитов, международные переводы, инструменты для бизнеса или удобный бюджетинг. Затем протестируйте один-два сервиса из этого руководства и сравните реальные ощущения.

Если вам нужна помощь в выборе исходя из конкретной ситуации — используйте наш чек-лист и попробуйте открыть пробный счёт. Важно не останавливаться на первой красивой рекламе, а опираться на реальный опыт.

Заходите на сайт https://uslugi24.de/ и читайте другие материалы — там вы найдёте дополнительные руководства и обновления по банковским сервисам в Германии.